滚球app 胜宏科技: 一家惠州PCB厂, 若何成为AI算力供应链里的要津一环

2025年,一家名字里莫得“科技感”的公司闯入了成本市集的视线。

胜宏科技这一年的净利润增长了273.52%,从11.54亿元跳至43.12亿元。这个数字,比它前三年净利润的总和还要多。它的股票在二级市集赶紧升温,总市值面前已卓越3700亿,探讨敷陈开动密集阴私,分析师们用“AI军火商”“PCB新王”这么的词语形色它。

一家在惠州扎根卓越二十年、作念了泰半辈子浪费电子板子的制造企业,片刻站到了聚光灯下。

它情切度,为若何此之高?

截图自WIND

一块绿色的板子,撑起了近两百亿的收入

胜宏科技的主业,是分娩PCB——印刷电路板。这个行业在A股从不缺公司,鹏鼎控股、深南电路、沪电股份,每一家都有我方的客户群和定位。胜宏恒久处于这个梯队的中游:本领说得畴昔,限制不算大,毛利率长年压在22%傍边,与其他珠三角制造企业并无太大互异。

PCB是什么,用一句话说:它是系数电子开辟的“骨架”,选藏把芯片、内存、电源、接口这些零件谀媚起来,互助它们的信号传输。莫得PCB,再先进的芯片也仅仅一颗孤零零的沙粒。手机里有PCB,札记本里有PCB,AI处事器里相同有——而况更多、更复杂、更贵。

问题在于,不同场景下对PCB的条款差距极大。手机主板四到八层就够了;AI处事器的PCB,动辄二十到三十层,走线精度要达到头发丝的几十分之一,还要在捏续高负载下保证信号不失真、散热不崩溃。本领条款完全不是兼并量级。

胜宏的篡改,就发生在这个差距里。

乐竞体育LJSPORTS中国官网2018年前后,浪费电子市集增速显豁放缓,单价低、竞争热烈,珠三角的PCB厂商渊博承压。胜宏开动有融会地向处事器板、通信板、高阶HDI(高密度互联)板转型。高阶HDI是那时市集上毛利率最高的PCB品类之一,门槛也最高——打孔更密、层数更多、良品率戒指更难。

这条路走得并不应酬。转型意味着现存开辟的折旧加快、工艺参数的再行摸索、良品率在爬坡期的捏续牵涉。但比及2023年AI算力基础要领开动大限制开辟,胜宏随机站在了正确的位置上。

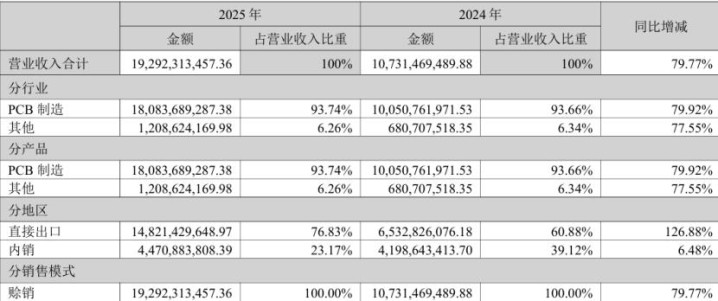

2025年的财报数字,是这个判断的最顺利注脚:营业收入192.92亿元,同比增长79.77%;归母净利润43.12亿元,同比增长273.52%;毛利率从2024年的23.09%跃升至35.22%;净利率从10.76%升至22.35%。这些数字同期迁移,阐发不仅仅限制在推广,盈利质料也在发生结构性变化。

收入的开始更阐发问题。2025年,胜宏来自顺利出口的收入为148.21亿元,占总营收的76.83%,同比增幅达到126.88%。这个观点指向北好意思。彼时,谷歌、微软、Meta、亚马逊四家科技巨头公布的成本开支所有卓越三千亿好意思元,渊博资金流向数据中心开辟,而数据中心需要处事器,处事器需要PCB。

胜宏接住了这一波。

截图自财报

从更长的时候线来看,它的成长轨迹相同涌现:2023年营收79.31亿,2024年107.31亿,2025年192.92亿,三年复合增速接近60%。与此同期,筹备性现款流从2023年的12.80亿增至2025年的46.03亿,卓越同期净利润,阐发账面上的利润确有真完了金流对应,财务质料经得起基本审查。

本年一季度,这个趋势莫得中断。2026年Q1营收55.19亿,同比增长27.99%,归母净利润12.88亿,同比增长39.95%,毛利率看守在34.46%,与2025年全年水平基本捏平。

护城河的开始,以及它的范畴

一家制造企业在行业上行期交出好事迹并不罕有,但咱们需要判辨:为什么是它,而不是其他同类公司?

融会胜宏的竞争上风,需要先融会PCB这个行业的稀罕性。

PCB是高度定制化的居品。每一块板子,都是按照客户的芯片布局和信号条款专诚想象的,莫得通用规格。这意味着,一朝某家供应商进入大客户的供应链,客户的切换成本极高——再行认证一家新供应商,周期常常长达一两年,期间要经验样品测试、小批量考证、量产爬坡,任何法子出问题都可能影响整机出货。这种粘性,是PCB行业隐性壁垒的基础。

胜宏能处事北好意思顶级科技客户,本人即是竞争力的评释。2025年,前五大客户所有销售额80.98亿元,滚球app中国官网下载入口占年度销售总和比例为41.98%。客户名单未公开,但出口结构与体量共同指向超大限制数据中心运营商和GPU卡厂商。能进入这个圈子,必须通过严苛的供应商认证,这张“入场券”有格外的排他性。

截图自财报

在本领层面,胜宏的积存体面前高阶HDI和超高多层PCB的量产智力上。高阶HDI的中枢挑战是激光打孔——孔径越小,对开辟精度和工艺戒指的条款越高,稍有偏差就报废一整批板子。超高多层PCB的难点则在层间对都精度:二十层以上的板子,每一层的位置偏差必须戒指在微米级别,任何一层对不准,信号串扰就会导致整板失效。这些智力是多年良品率数据和工艺参数积存出来的,不是买几台新开辟就能复制的。

胜宏还在地舆上为我方准备了一条备用通谈。它在泰国和越南设有分娩基地,斟酌指向明确:为需要“非中国原产地”评释的客户提供供应链决议。当交易政策不深信性高潮,这个布局的价值随之放大——它让胜宏的可处事客户范围不受单一政事风险的拘谨。

然则,任何竞争上风都有其范畴。

胜宏靠近的一个值得情切的信号,是研发强度的相对下滑。研发支拨占营收的比例,从2023年的4.39%降至2024年的4.19%,再降至2025年的4.03%,本年一季度进一步下滑至2.81%。统统值天然从3.48亿增至7.78亿,但在营收高速增长的布景下,相对干涉的缩减阐发利润推广主要由限制驱动,而非研发密度的培育。关于一家以本领智力为护城河的企业,这是一个需要捏续不雅察的信号。

与此同期,竞争口头并不会因为胜宏的暂时率先而住手演变。国内鹏鼎控股、深南电路相同在布局AI处事器PCB;台湾的欣兴电子、日本的ibiden有更长的高端PCB积存;韩国厂商也在加快扩产。AI处事器PCB刻下的高毛利,部分来自供需偏紧的阶段性溢价,而不全是本领壁垒带来的订价权。跟着产能供给慢慢开释,这个溢价能在多猛历程上看守,是悬而未决的问题。

还有一个结构性的财务压力阻截忽视。限定2026年一季度末,胜宏有息欠债总限制达到89.33亿元,其中短期债务占比46%,即卓越40亿需在一年内偿还;速动比率为0.68,低于安全线1.0。公司在高速推广期渊博举债是平时逻辑,但与此同期,2025年它将17.40亿元的利润以现款红利的神色分拨出去。推广靠举债、利润往外分,这种资金结构在景气高位运转顺畅,但对畴昔现款流沉静性的条款极高。

两条路,一个赌注

胜宏的下一步,取决于两件事同期成就:AI算力投资周期还能走多远,以及它我方能否完成从“接单制造商”到“本领型供应商”的卓越。

第一件事,是外部变量。

2025年北好意思超大限制云厂商的成本开支增长,是胜宏收入暴增的顺利开始。这些投资的驱能源,是大言语模子西宾和推理对算力的捏续需求。短期内,需求观点涌现。但制造业的周期性是客不雅规章——开辟期事后,需求势必从高速增长转向妥当补充。莫得东谈主能精准瞻望拐点在那处,但莫得东谈主不错假装拐点不存在。

胜宏面对的另一个外部压力是地缘政事风险。出口收入占77%,且高度聚首于北好意思,这个结构在交易规划稳那时是上风,在政策转向时是脆瑕玷。泰国和越南的产能布局是正确的对冲观点,但从“有基地”到“能相接中枢订单、产能熟悉运转”,中间的过渡期是真实存在的风险窗口。

第二件事,取决于胜宏我方的遴荐。

它在2026年的计谋观点里,明确了三个要津词:高端化、人人化、AI化。本领攻坚观点包括捏续破损高阶HDI和超高多层PCB工艺、优化居品信号圆善性以适配AI算力场景、培育散热智力以支捏高端AI处事器和GPU居品需求。这些观点莫得问题,问题是资源配置是否充足匹配观点。

一家制造企业转向高端的符号性手脚,时常是研发强度的高潮、东谈主才密度的提高、制程本领上的可考证破损。刻下胜宏的研发干涉比例不才行,要是这一趋势捏续,高端化的宣称就仅仅宣称。

但要是研发强度企稳回升、国际产能告成相接北好意思中枢客户、AI处事器需求在可预期的三到五年内保捏相对高位,胜宏果然有可能走出一条中国脉土高端PCB制造商实在熟悉的旅途。这不是不成能的故事,仅仅一个需要多个前提同期成就的故事。

截图自胜宏科技官网

这即是融会胜宏最中枢的张力场所:它不是一家用故事相沿估值的公司,它的增长是真实的,本领积存是真实的,市集需求亦然真实的。但它的高光事迹,是在一个疏远的行业周期重复地缘红利的布景下完了的。期间的因素,和公司自身的因素,混在一齐,很难分开诡计。

二十多年前,它在惠州的一派厂房里起步,给家电作念低价的底层电路板。今天,它的居品出面前人人最先进的AI处事器机架里。这中间的卓越是真实发生的,但前哨还有多长的路、路有多稳,是一个莫得深信谜底的灵通问题。

独一不错深信的是:站在一个正确的位置上,需要智力;留在上头,需要的东西更多。

红星成本局忠良财报职责室 刘谧 周怡滚球app